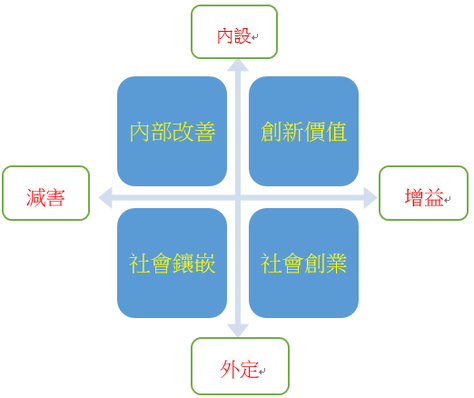

ESG融入企業經營,創造雙贏 近年台灣金管會要求股票上市公司,提供社會責任(CSR) 年度報告,視同實質要求企業必須從事「環境、社會與經濟治理(ESG)」等社會責任投入;接著要求銀行貸款必須用於具有「永續或綠色」用途;公部門的補助、委辦案,也要與聯合國「永續發展指標(SDGs)」連結;國際間如歐盟要求成員國進口商品,需要提供”碳”使用證明,並對”高碳”商品徵收碳稅;加上其他許多要求企業”介入”社會事務的規範不勝枚舉。 一波波要求企業承擔社會責任的規範愈趨嚴格緊迫,雖然多數中小型企業感受突然,但在國際間卻已醞釀許久,只是較晚面對此議題的企業,難免會有“企業社會責任是甚麼? 跟公司經營有何關連? 如何在本業之外兼做這事?”等疑慮。 幫忙企業面對CSR的認知疑慮,還是要從企業經營本質思考起,必須設計對企業有成長性的永續發展行動,讓企業看到「盡社會責任也可以創造經營績效」的願景,企業永續行動才能持久。 建議1. 社會責任目標融入經營策略 目前積極要求CSR行動,主要是普遍知曉的ESG,SDGs,碳里程等明文規範。其主要來源有二: 一是公部門類別,包括聯合國呼籲全球政府與社會團體的“永續發展目標”(SDG),歐盟碳里程認證(ISO14000系列),國際間有關勞工權益的多項規範等,主要是依不同視野所關注的社會問題,設定不同型式責任規範;企業如要進入該領域經營,勢必要依照規範標準改變特定作業設計。 二是民間組織呼籲,如「全球報告倡議(Global Reporting Initiative, GRI)」,強調的ESG三方面的責任目標;GRI的目標展開、執行與認證程序相當精緻,如果沒有該組織所屬的認證機構輔導,實在不易照章執行。 但是,對企業而言是,每家公司歸屬不同產業、具備各自能力與願景,個別企業應該依據自己的條件、既有策略與市場洞見,「自設」有利企業發展又能兼顧社會貢獻的責任項目。 簡單的說,企業可以參考外訂目標要求,設定有利自己發展,又符合外界要求的責任項目,將承諾的責任目標融入常態經營中,才能持續實踐達到期待的效益。 建議2. 社會責任執行心態─消極減害或積極增值 企業執行“被要求”的社會責任,處理的心態難免會有“做到他們要求的,先消除外界嫌棄的部分就好”;外在規範就像用棍子驅使企業承擔社會責任,總是帶有點被動性。如果心態改成——“ 從承擔責任中創造新增價值,甚至開拓出新事業機會”,棍子就變成胡蘿蔔,激勵企業從經營現況中,主動搜尋可以開發獲利的“社會責任創業”。 要求業者積極地接受CSR,就必須提供企業「盡社會責任,又能提升競爭力與獲利力」的管理方法。從初始的減害心態,轉變為積極地尋找獲利機會,才能引導企業務實的實踐責任。 融入企業經營的四個責任策略 基於前述兩項考慮─「自設企業目標或接受外訂目標」,及「消極減害或積極增益」(如下圖),可以幫助公司理性的分析,決定公司社會責任目標時,可採取的四種策略: 責任策略1.─內部改善;檢討公司既有產品/服務設計與經營流程,提升技術效率,減少不被(外部規範)接受的副產出。 責任策略2.─社會鑲嵌;因應外部法規的要求,採用對方規範與要求認證,改變既有經營,據以進入對方體制,爭取公司發展機會。 責任策略3.─創新價值;持續開發公司技術優勢,為公司開拓具商業價值的永續市場(如碳交易)。 責任策略4.─社會創業;根據外部社會或企業需要,拓展企業既有事業版圖,進入特定社會需求的新事業。  結論 社會責任報告是誘導企業具體實踐的神聖工作,企業要以自己的經營存活為基本目標,選擇自己能夠承擔,又能強化經營力的責任項目,才能支持企業長久投入。 CSR是不同以往的企業管理挑戰,必須善用管理理論設計雙贏的CSR執行系統,不應該有花錢消災的消極思維,唯有回歸企業本質與使命,智慧地設計有利企業又有益社會的永續發展。 作者胡哲生/台灣社會企業創新創業學會駐會常務理事/輔仁大學企業管理系(退休)教授 出版台灣社會企業創新創業學會

0 評論

發表回覆。 |

RSS 訂閱

RSS 訂閱

地址

|

|